Gadai BPKB kendaraan menjadi salah satu solusi cepat untuk mendapatkan dana tunai tanpa harus menjual mobil atau motor. Prosesnya relatif mudah, syaratnya jelas, dan dana bisa cair dalam waktu singkat. Namun, masih banyak orang yang melakukan kesalahan fatal saat mengajukan gadai BPKB kendaraan sehingga justru merugikan diri sendiri.

Agar proses pinjaman berjalan aman dan menguntungkan, penting untuk memahami kesalahan apa saja yang sering terjadi. Artikel ini akan membahas berbagai kesalahan fatal saat gadai BPKB kendaraan yang wajib dihindari supaya Anda tetap aman secara finansial.

Mengapa Banyak Orang Tertarik Gadai BPKB Kendaraan?

Sebelum masuk ke pembahasan utama, mari pahami dulu alasan mengapa gadai BPKB mobil dan motor semakin populer:

- Proses pengajuan cepat dan praktis

- Kendaraan tetap bisa digunakan

- Plafon pinjaman relatif besar

- Tenor fleksibel sesuai kemampuan

- Persyaratan tidak serumit kredit tanpa agunan

Namun, kemudahan tersebut sering membuat sebagian orang terburu-buru mengambil keputusan tanpa mempertimbangkan risiko.

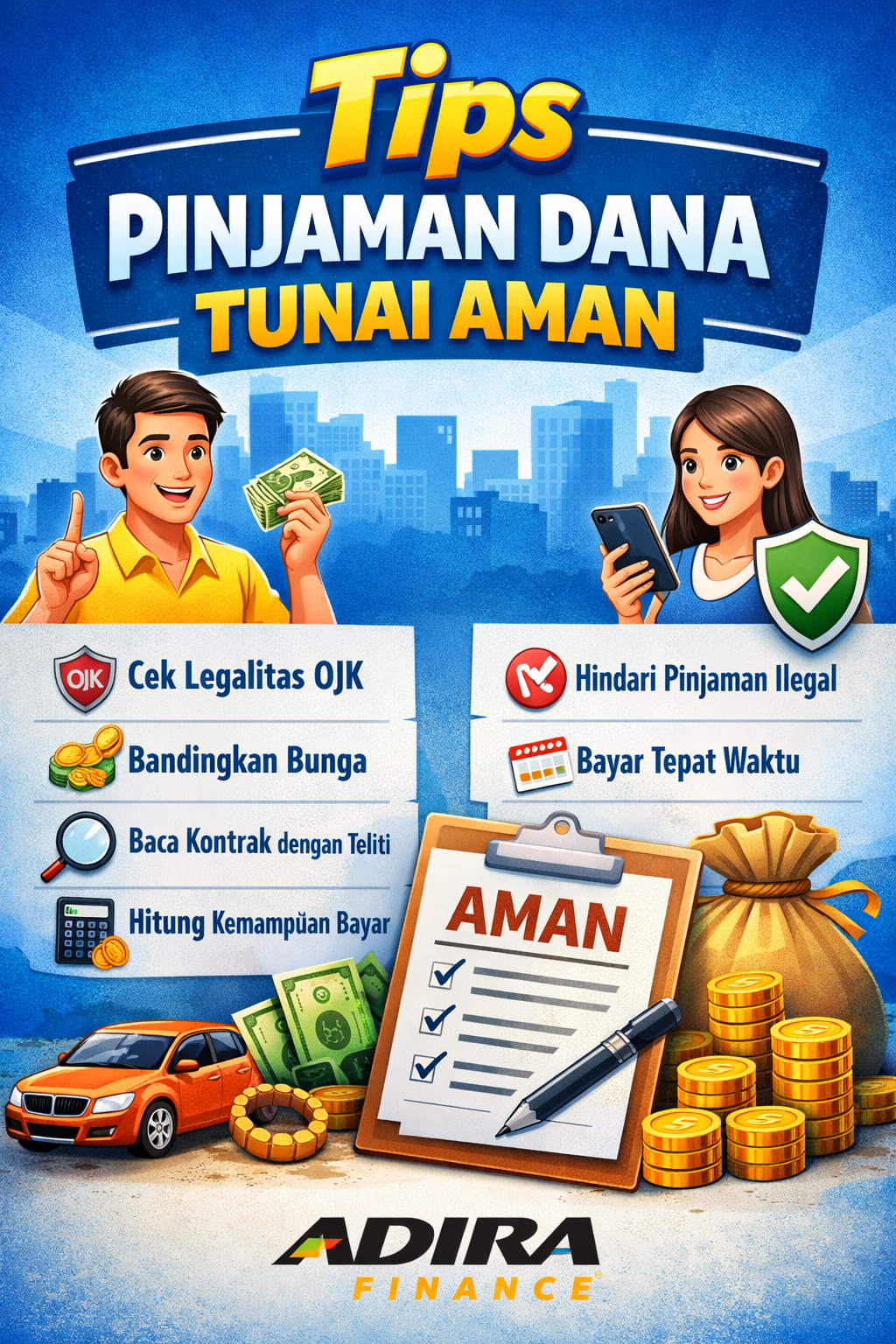

1. Tidak Memilih Lembaga Pembiayaan Resmi

Kesalahan paling fatal adalah menggadaikan BPKB pada lembaga ilegal atau perorangan yang tidak memiliki izin resmi. Banyak kasus penipuan terjadi karena calon nasabah tergiur proses instan tanpa verifikasi.

Risiko jika memilih lembaga tidak resmi:

- Bunga sangat tinggi dan tidak transparan

- Dokumen kendaraan berisiko disalahgunakan

- Tidak ada perlindungan hukum

- Ancaman penagihan tidak profesional

Solusinya, pastikan Anda memilih perusahaan pembiayaan terpercaya yang terdaftar dan diawasi oleh OJK.

2. Tidak Membaca Perjanjian Kredit Secara Detail

Banyak orang hanya fokus pada jumlah pinjaman dan kecepatan pencairan tanpa membaca isi kontrak secara menyeluruh. Padahal, perjanjian kredit berisi banyak poin penting seperti:

- Besaran bunga

- Biaya administrasi

- Denda keterlambatan

- Tenor pinjaman

- Risiko jika gagal bayar

Kesalahan ini bisa membuat Anda kaget saat cicilan berjalan. Luangkan waktu membaca semua syarat sebelum menandatangani dokumen.

3. Mengajukan Pinjaman Tanpa Perencanaan Keuangan

Kesalahan berikutnya adalah menggadaikan BPKB tanpa menghitung kemampuan membayar cicilan. Banyak orang tergoda mengambil plafon tinggi tanpa mempertimbangkan penghasilan bulanan.

Dampaknya bisa sangat serius:

- Gagal bayar cicilan

- Denda menumpuk

- Skor kredit memburuk

- Risiko penarikan kendaraan

Tips aman: pastikan total cicilan tidak lebih dari 30–35% dari penghasilan bulanan.

4. Tidak Membandingkan Penawaran dari Beberapa Perusahaan

Setiap perusahaan pembiayaan memiliki kebijakan berbeda, termasuk bunga, tenor, dan biaya tambahan. Kesalahan umum adalah langsung mengambil penawaran pertama tanpa membandingkan pilihan lain.

Dengan melakukan perbandingan, Anda bisa mendapatkan:

- Bunga lebih ringan

- Cicilan lebih sesuai

- Proses yang lebih transparan

- Promo atau penawaran khusus

Luangkan waktu mencari informasi sebelum memutuskan.

5. Menggunakan Dana Pinjaman untuk Hal Konsumtif

Banyak orang menggadaikan BPKB untuk kebutuhan yang tidak mendesak seperti membeli barang mewah atau gaya hidup. Ini merupakan kesalahan finansial yang sering berujung masalah.

Sebaiknya gunakan dana pinjaman untuk kebutuhan produktif, misalnya:

- Modal usaha

- Biaya pendidikan

- Renovasi rumah

- Kebutuhan darurat

- Pelunasan utang berbunga tinggi

Penggunaan dana yang tepat akan membantu menjaga stabilitas keuangan Anda.

6. Tidak Menjaga Kondisi Kendaraan

Meskipun kendaraan tetap digunakan selama masa pinjaman, banyak orang lupa menjaga kondisi mobil atau motor. Padahal, kendaraan tetap menjadi aset yang dijaminkan.

Risiko jika kendaraan rusak atau hilang:

- Nilai jaminan menurun

- Proses klaim menjadi rumit

- Potensi masalah dalam perjanjian kredit

Pastikan kendaraan tetap dirawat dengan baik dan diasuransikan jika memungkinkan.

7. Tidak Memahami Konsekuensi Keterlambatan Pembayaran

Sebagian nasabah menganggap keterlambatan pembayaran sebagai hal sepele. Padahal, keterlambatan bisa memicu berbagai konsekuensi seperti:

- Denda harian

- Penagihan intensif

- Catatan kredit buruk

- Risiko penarikan kendaraan

Jika mengalami kesulitan finansial, segera komunikasikan dengan pihak pembiayaan untuk mencari solusi restrukturisasi.

8. Memberikan Data Pribadi Tanpa Verifikasi

Kesalahan lain yang sering terjadi adalah memberikan data pribadi kepada pihak yang tidak jelas melalui telepon atau media sosial. Penipuan berkedok pinjaman online semakin marak dan berbahaya.

Tips aman:

- Jangan kirim foto KTP dan BPKB sembarangan

- Pastikan komunikasi melalui kanal resmi

- Hindari tawaran pinjaman dengan proses terlalu mudah

Selalu verifikasi identitas perusahaan sebelum mengirim dokumen penting.

Tips Aman Sebelum Gadai BPKB Kendaraan

Agar terhindar dari kesalahan fatal, berikut beberapa langkah aman yang bisa Anda lakukan:

- Pilih lembaga pembiayaan resmi dan terpercaya

- Hitung kemampuan cicilan secara realistis

- Baca kontrak secara lengkap sebelum tanda tangan

- Gunakan dana untuk kebutuhan yang penting

- Simpan semua bukti transaksi dan perjanjian

- Disiplin membayar cicilan tepat waktu

- Jangan tergoda tawaran pinjaman ilegal

Dengan mengikuti langkah tersebut, proses gadai BPKB kendaraan bisa menjadi solusi finansial yang aman dan menguntungkan.

Kesimpulan

Gadai BPKB mobil dan motor memang menjadi solusi cepat untuk mendapatkan dana tunai. Namun, kesalahan fatal seperti memilih lembaga ilegal, tidak membaca kontrak, hingga tidak merencanakan keuangan bisa membawa risiko besar.

Kunci utama agar tetap aman adalah melakukan riset, memahami semua syarat, dan memastikan kemampuan membayar cicilan. Gunakan pinjaman secara bijak dan hanya untuk kebutuhan yang benar-benar penting.

Dengan menghindari kesalahan fatal saat gadai BPKB kendaraan, Anda bisa mendapatkan manfaat maksimal tanpa harus mengalami kerugian di masa depan.

Baca Juga : Keuntungan Gadai BPKB Kendaraan Dibanding Pinjaman Tanpa Agunan